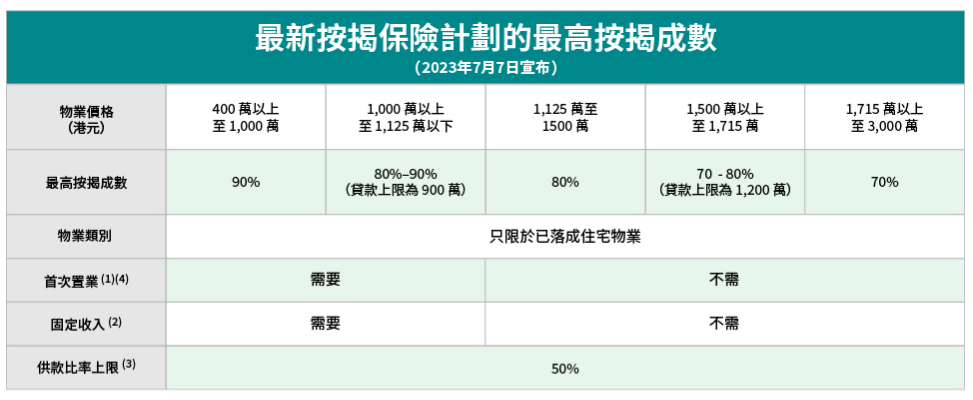

高成數按揭,泛指一般高於7成按揭之住宅物業。很多買家都會稱之為二按,其實更準確的說法應為按揭保險。按照2023年7月7日香港政府宣布之按揭保險新規例來說,1250萬以下物業最高可承造八至九成按揭,最高金額為900萬貸款金額,以低為準。

一般按揭 VS 高成數按揭,利率上有多大分別呢?

其實兩者並無分別,因為全數都是由銀行提供貸款,只是高於7成按揭,需要由按揭保險公司提供擔保,萬一業主斷供的話,風險就由按揭保險公司承擔。當然,有權利就會有義務,因此承造高成數按揭的業主,則需要支付額外的按揭保險費用。值得一提的是,該保費計算方法是按整個貸款計算,而非七成按揭以上部份計算,假設買家購入之物業為800萬,承造九成按揭,實際貸款金額為720萬,按揭年期為30年,如此按揭保費則為720萬 X 5%,金額絕對不是小數目。唯一般按揭保險批出後,保費都會有折扣,一般可有七折左右。而按揭保費亦可向按揭銀行一併借入以作支付按揭保險費之用,按上述例子,就可以借入720萬,保費加於其上,一併分為30年供款。當然,業主也可以按年支付,但一般很少選擇會這樣做,因為保費相對會更貴一些。

除了上述所提及需要留意事項外,亦須留意壓力測試,一般來說都需要通過銀行之壓力測試,按CAP加2%後,不能超過入息之60%-70%不等,因不同銀行而異,詳情可以與我們按揭專員查詢了解。

想知道更多關於按揭保險,壓力測試資料,歡迎向我們whatsapp查詢 ?

留言